عام

الخطوط العريضة للقسم

-

-

ﺗﻤﺜﻞ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺷﺮﻳﺎﻥ ﺍﻟﺤﻴﺎﺓ ﺍﻟﺮﺋﻴﺴﻲ ﻭﺃﺳﺎﺱ ﺍﻟﻨﺠﺎﺡ ﻷﻱ ﺷﺮﻛﺔ ﺗﺴﻌﻰ ﺇﻟﻰ ﺗﺤﻘﻴﻖ ﺃﻫﺪﺍﻑ ﻣﻌﻴﻨﺔ، ﻭﺃﻳا ﻛﺎﻧت ﻫﺬﻩ ﺍﻷﻫﺪﺍﻑ، و يعد ﺍﻟﻌﺼﺮ الحالي ﻫﻮ ﻋﺼﺮ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﻭ ﻭﺳﺎﺋﻞ ﺗﻮصيل ﺗﻠﻚ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ، ﻭ ﺃﺻﺒﺤﺖ ﺟﻤﻴﻊ ﺍﻟﺸﺮﻛﺎﺕ ﺗﻮﺟﻪ ﺍﻫﺘﻤﺎﻣﻬﺎ ﻧﺤﻮ ﺗﻄﻮﻳﺮ ﻭﺗﺤﺪﻳﺚ ﺃﻧﻈﻤﺔ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﻭﻭﺳﺎﺋﻞ ﺗﻮﺻﻴﻞ ﺗﻠﻚ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ. ﺇﻥ ﻋﻤﻠﻴﺔ ﺗﻮﻓﻴﺮ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﻭﺗﺤﻠﻴﻠﻬﺎ ﻭﺗﻔﺴﻴﺮﻫﺎ ﺃﺻﺒﺤﺖ ﻫﻲ ﺍﻟﺸﻐﻞ ﺍﻟﺸﺎﻏﻞ ﻟﺠﻤﻴﻊ الشركات ﺍﻟﻌﺎﻣﻠﺔ داخل ﺍﻟﻤﺠﺘﻤﻌﺎﺕ ﺍﻟﻤﺨﺘﻠﻔﺔ ﻟﺘﺤﻘﻴﻖ ﺍﻷﻫﺪﺍﻑ ﺍﻟﻤﺮﺟﻮﺓ.

ﻭﺗﻌﺘﺒﺮ ﺍﻟﻤﺤﺎﺳﺒﺔ ﺃﺣﺪ ﻓﺮﻭﻉ ﺍﻟﻤﻌﺮﻓﺔ ﺍﻟﺘﻲ ﺗﻬﺘﻢ ﺑﺘﻮﻓﻴﺮ ﺍﻟﺒﻴﺎﻧﺎﺕ ﻭﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﻓﻲ ﺃﻱ ﺷﺮﻛﺔ ﺃﻳﺎً ﻛﺎﻥ ﺷﻜﻠﻬﺎ ﺍﻟﻘﺎﻧﻮﻧﻲ ﺃﻭ ﻁﺒﻴﻌﺔ ﺍﻟﻨﺸﺎﻁ ﺍﻟﺬﻱ ﺗﺰﺍﻭﻟﻪ ﺳﻮﺍء ﻛﺎﻥ ﺧﺪﻣﻴﺎً ﺃﻭ ﺗﺠﺎﺭﻳﺎً ﺃﻭ ﺻﻨﺎﻋﻴﺎً، ﻭﻻ ﺗﻘﺘﺼﺮ ﻋﻤﻠﻴﺔ ﺍﺳﺘﺨﺪﺍﻡ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺍﻟﺘﻲ ﺗﻮﻓﺮﻫﺎ ﺍﻟﻤﺤﺎﺳﺒﺔ ﻋﻠﻰ ﻣﻌﺪﻱ ﻫﺬﻩ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﻭﺍﻟﻌﺎﻣﻠﻴﻦ ﺑﻬﺬﺍ ﺍﻟﻔﺮﻉ ﻣﻦ ﻓﺮﻭﻉ ﺍﻟﻤﻌﺮﻓﺔ ﻓﻘﻂ ، ﻭﻟﻜﻦ ﺗﻤﺘﺪ ﺇﻟﻰ ﺟﻤﻴﻊ ﻣﻦ ﻳﻬﻤﻪ ﺃﻣﺮ ﺍﻟﺸﺮﻛﺔ ﺃﻭ ﺍﻟﻤﻬﺘﻤﻴﻦ ﺑﻤﺠﺎﻝ ﺍﻷﻋﻤﺎﻝ ﺑﺼﻔﺔ ﻋﺎﻣﺔ ﻣﺜﻞ ﺍﻟﻤﺴﺘﺜﻤﺮﻳﻦ، ﺍﻟﺒﻨﻮﻙ، ﺍﻟﻌﺎﻣﻠﻴﻦ... ﺍﻟﺦ ﻭﺍﻟﺬﻳﻦ ﻳﻄﻠﻖ ﻋﻠﻴﻬﻢ ﻣﺴﺘﺨﺪﻣﻲ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺍﻟﻤﺤﺎﺳﺒﻴﺔ، ﻭﻳﺘﻄﻠﺐ ﺫﻟﻚ ﺿﺮﻭﺭﺓ ﺇﻟﻤﺎﻡ ﻣﺴﺘﺨﺪﻣﻲ ﻫﺬﻩ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺑﻄﺒﻴﻌﺔ ﺍﻟﻤﺤﺎﺳﺒﺔ ﻭﻧﻮﻋﻴﺔ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺍﻟﺘﻲ ﺗﻮﻓﺮﻫﺎ ﻭ ﻣﺪﻟﻮﻻﺗﻬﺎ، ﻭﻟﺬﻟﻚ ﻟﻢ ﺗﻌﺪ ﺍﻟﻤﺤﺎﺳﺒﺔ ﻋﻠﻤﺎً ﻗﺎﺻﺮﺍً ﻋﻠﻰ ﺍﻟﻤﺤﺎﺳﺒﻴﻦ ﻓﻘﻂ، ﻭﻟﻜﻦ ﺃﺻﺒﺢ ﺍﻹﻟﻤﺎﻡ ﺑﻄﺒﻴﻌﺔ ﻭﺃﻫﺪﺍﻑ ﺍﻟﻤﺤﺎﺳﺒﺔ، ﻭﻧﻮﻋﻴﺔ ﺍﻟﻤﻌﻠﻮﻣﺎﺕ ﺍﻟﺘﻲ ﺗﻮﻓﺮﻫﺎ ﺿﺮﻭﺭﺓ ﻟﻜﻞ ﺍﻟﻤﻬﺘﻤﻴﻦ ﺑﻤﺠﺎﻝ ﺍﻷﻋﻤﺎﻝ.

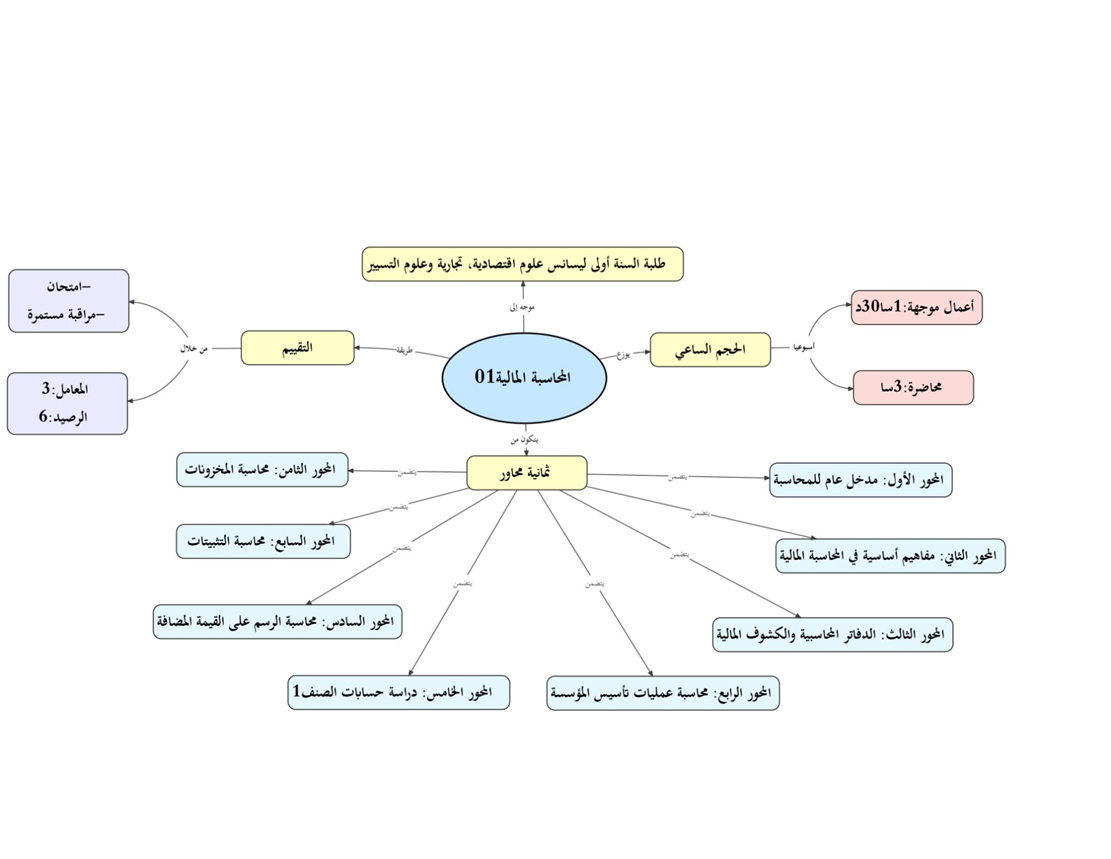

وفي هذا الجزء من المقرر الموجه لطلبة السنة أولى جذع مشترك، سوف نتطرق إلى المحاسبة المالية بصفة متدرجة من مدخل علم المحاسبة، والفروض والمبادئ المحاسبية، ثم التدفقات الاقتصادية مرورا بمفهوم الحساب و وصولا إلى تسجيل العمليات المحاسبية للصنف الأول،الثاني و الثالث.

-

-

1.الهدف العام :تمكين الطالب من المعارف الأولية القاعدية للمحاسبة المالية التي تسمح بالتعمق في علومها في المستويات التعليمية اللاحقة.

2.أهداف التعلم(المهارات المراد الوصول إليها):

- القدرة على فهم الميزانية وجدول النتائج فهما مبدئيا وعاما و ليس معمقا.

- اكتساب المعارف المتعلقة بمنهجية العمل المحاسبي في شكله البسيط.

- التميز بين ممتلكات المؤسسة او ما يعرف بالأصول و التزاماتها او ما يعرف بالخصوم.

- التمييز بين الأعباء و المنتوجات و تصنيفها حسب الطبيعة.

القدرة على التسجيل المحاسبي لعمليات التأسيس، اقتناء و التنازل عن التثبيتات و المخزونات.

-