قانون الضرائب غير المباشرة

الخطوط العريضة للقسم

-

- من إعداد الأستاذ(ة) : سيليني جمال الدين

- البريد الإلكتروني للأستاذ(ة) :d_silini@hotmail.com

- طريقة التدريس (التقيم) :

- طبيعة المقياس :محاضرات

- لغة التدريس :العربية

- المعامل :01

- الرصيد :02

- النقطة الأساسية : 20

- نقطة النجاح : 10

- مقدمة :

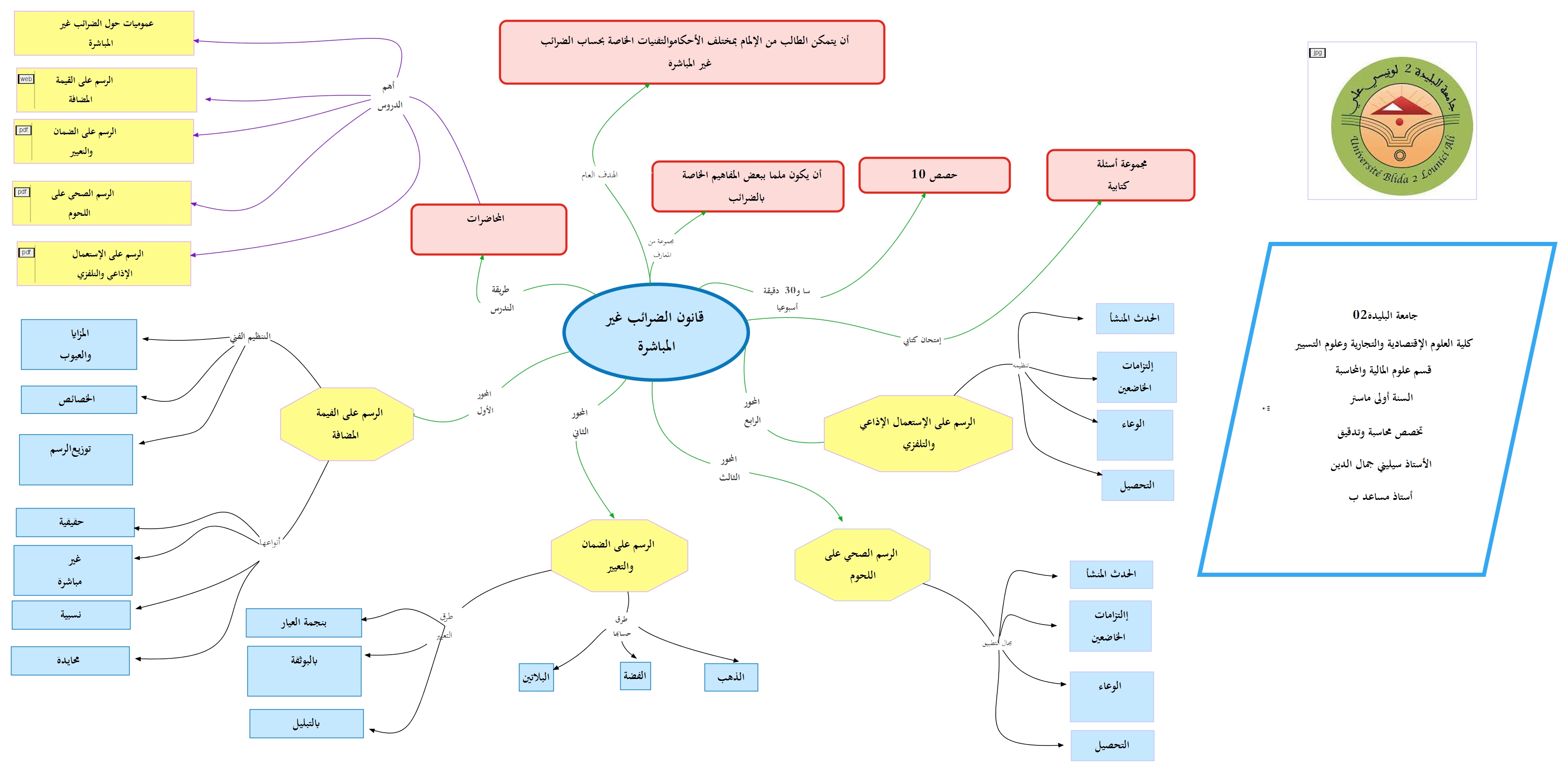

قانون الضرائب غير المباشرة هو مقياس يهتم بمختلف الرسوزالضرائب غير المباشرة وكيفية حسابها ومعرفة خصوصياتها والقوانين المنظمة لها.

حيث تم إصدار قانون الضرائب غير المباشرة من خلال الأمر رقم 76-104 المؤرخ في 17 ذي الحجة عام 1396 الموافق لـ 09 ديسمبر 1976 الذي يتضمن مجموع الأحكام القانونية المتعلقة ببعض السلع، هذه السلع مضرة بالصحة والقيم أو سلع كمالية أو سلع خاصة وبالتالي يكون دور الضريبة هو التقليل من استهلاكها.

لمواكبة التطورات التي تحدث على الصعيد الاقتصادي، يتم إدخال تدابير جبائية جديدة كل سنة وتعديل أحكام بعض المواد في قانون الضرائب غير المباشرة الذي يتضمن 11 باب موزعة على 571 مادة.

فيديو تعريفي:

-

الأهداف المنتظرة :

- الهدف الأول :تمكين الطالب من الإلمام بمختلف الأحكام والتقنيات والقوانين والإجراءات الخاصة بفرض وتحصيل ودفع مختلف الضرائب والرسوم غير المباشرة والتي شرعها النظام الضريبي الجزائري.

- الهدف الثاني :التمييز بين مختلف أنواع الضرائب وتقسيماتها وكيفية تصنيفها.

- الهدف الثالث :تجميع الطالب لمعلومات من شأنها أن تساعده على تحديد مجال تطبيق الرسم على القيمة المضافة، والمعدلات المطبقة في حساب مختلف الضرائب غير المباشرة.

- الهدف الرابع :تمكين الطالب من مختلف طرق تحديد الوعاء الضريبي للضرائب غير المباشرة.

- الهدف الخامس :تمكن الطالب من مختلف القوانين الخاصة بفرض وتطبيق الضرائب غير المباشرة.

-

المحاور الأساسية :

- المحور الأول :عموميات حول الضرائب غير المباشرة

- المحور الثاني :الرسم عن القيمة المضافة مفاهيم أساسية

- المحور الثالث :الرسم على المصوغات والمعادن

- المحور الرابع :الرسم على اللحوم

- المحور الخامس: الرسم على استعمال أجهزة الاستقبال الإذاعي والتلفزي

- تحميل الملفات :